游戏厅捕鱼机漏洞打法(游

文 | 偲睿洞察,作者 | Renee,编辑 | Emma

来源:钛媒体

图片来源:由无界版图 AI工具生成

歌尔的2022过得胆战心惊。

“苹果砍单1000万AirPods订单”,“Meta VR出货量预计下调 40%”两次传言让歌尔都尝到了跌停的滋味,一次大跌7%,一次大跌10%。

而三季度的业绩报表和指引一出来,歌尔大跌13%,这次倒是实打实的消息:其仰仗的META拳头产品Quest 2涨价后,三季度销量锐减,同比下滑52%。

原以为傍上META、PICO、苹果、索尼的大腿,歌尔就能快乐起飞,没想到业绩一出,直接揭了VR行业的“老底”:当Quest 2和PICO 4不再通过让价起量的时候,全球三季度的出货量就变得很难看——2022年三季度全球VR头显出货量为138万台,较去年同比下滑42%。

也就是说,一旦价格高上去,消费者就不会买单。

但META和PICO还是忍不住要涨价。

在前几年,META已经花了将近三年教育市场,光是今年VR所在业务部门就累计亏本90亿美元,PICO在价格较低的情况下也给出了多个优惠补贴。

努力的结果是,VR的普及率还是极低:从2021年美国市场调研机构National Research Group的报告来看,即便是市场渗透率最高的美国,VR的家庭渗透率也只有13%。

那么,VR何时能跨过寒冬?

01 雷声阵阵的2022

(歌尔股份情况 图源:同花顺财经)

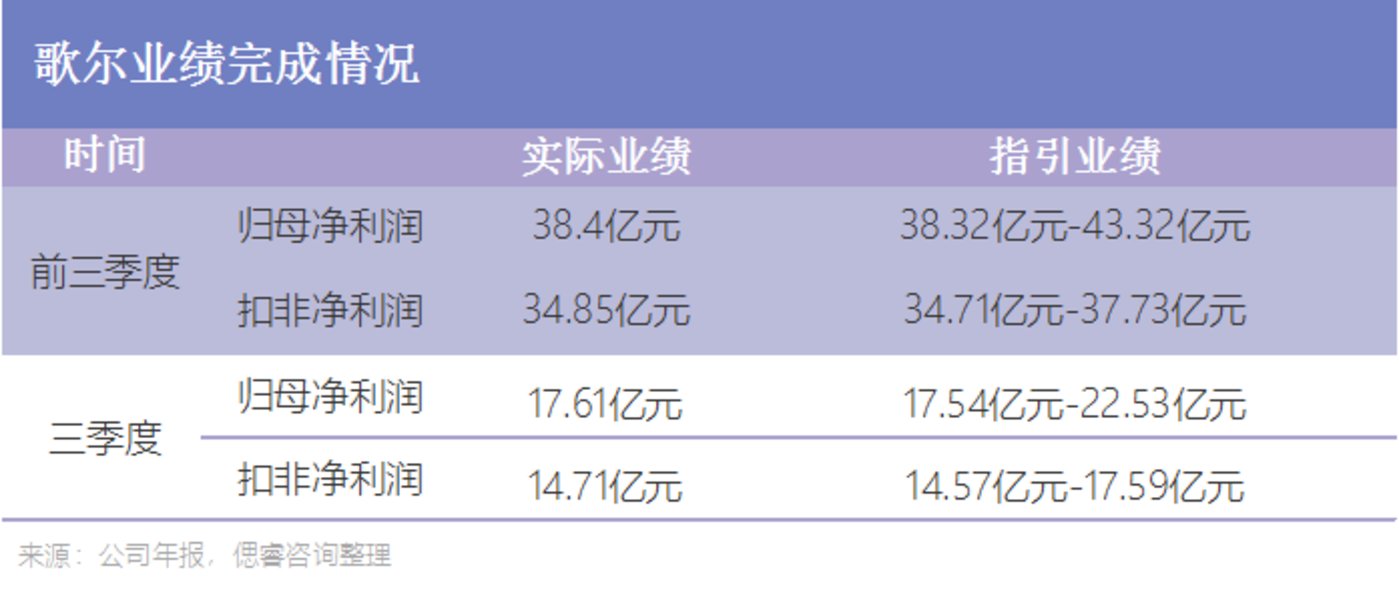

10.28,歌尔三季度财报和全年业绩指引发放之后的第二天,歌尔迎来了13%的大跌。

原因是,参考中报、三季度报“实际业绩≥业绩指引下限(歌尔自己提前公布的)”的规律,再对照歌尔全年业绩指引,留给四季度的净利润只有不到3亿元了(同比下滑75%),也难怪股民大喊“天雷滚滚”。

当我们把视线放到全年,发现歌尔今年爆了不少次雷:

由此可见,歌尔股份并没有稳稳傍上苹果、META的大腿,只要大客户砍单,歌尔就会被锤。

在如今大环境低迷的情况下,草木皆兵,歌尔股份可谓是如履薄冰。

再追溯到最近的一次跌停,这次是财报成绩单的结果不尽如人意:营收增速略放缓、扣非净利润同比增速直线下滑。

最大的原因,是其下游产品Quest2涨价导致其同比销量砍半——三季度META的 VR/AR 业务实现收入腰斩至 2.85 亿,根据海豚君测算,预计当季 Quest2 销量仅100 万台左右。

之所以该产品砍单,对歌尔影响如此之大,是因为该业务所在的智能硬件业务营收占据着公司半壁江山,而META又占据着VR市场近80%的份额。

02 VR进入冬眠

歌尔雷声滚滚,反映的是下游厂商们在今年下半年的“苦日子”。

7月份,META公司宣布自8月起,其VR产品Quest 2将从原来的299美元-399美元涨价至399.99美元-499.99美元。

三季度的VR市场,在Quest 2涨价后,其销量锐减(同比下滑52%),从而把整个VR出货量数据拉下水——2022年三季度全球VR头显出货量为138万台,较去年同比下滑42%。

那么,META为何涨价?

一是因为经济大环境下滑,消费电子行业深受打击;

二是META的主营业务撑不住了——具体来看,二季度广告收入为281.5亿美元,同比下降1.5%,为去年一季度以来的最低水平,低于分析师预期的285.3亿美元。也因此,2022年上半年,Meta的营收同比增长仅为2.7%,净利润更是同比大降了28.9%。

如此差的大环境,加上公司最大的收入来源疲软,那么今年累计亏损90亿美元的Reality Labs只能通过涨价来维持生计。

也就是说,META没钱再去做前期让利起量+教育市场的苦活了。于是在今年8月,Quest 2将从原来的299美元-399美元涨价至399.99美元-499.99美元。

而这样的定价将成为常态——据扎克透露,明年的quest3定价预计不超过500美元。

让利+教育市场的苦活,PICO也不想干了。

一是从定价上开始提升,除了128G基础版售价未变,128G、256G先锋版分别涨价100元、800元;

二是在销售模式上,PICO 4不再采取像PICO Neo3(PICO上一代版本)那样采取大规模补贴,例如:鼓励用户每日打卡,满足一定时长后直接返半价现金。

PICO总裁周宏伟解释了当前销售模式的原因:因为用户已经有一定认知度了。去年PICO Neo3发布时,VR只是一小部分极客会去尝试的新鲜事物,今天,很多用户对这款产品有了接受度。

可问题是,是否市场已经接受了VR?

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier