狗狗币价格创下第二低点

2020 年 -2022 年 NFT 交易量及市值情况

2020 到 2022 年,NFT 行业在短短 2 年内经历了许多变化。在许多人眼里 2020 年 NFT 还仅仅是个空中楼阁的概念,到了 2022 年 NFT 的资产属性、金融属性已经深入人心。我们从交易量的角度看 NFT 有了以下观察:

2021 年以太坊上 PFP 的爆火开启了 NFT 元年,但今年以太坊上 NFT 交易量下降十倍有余。

在 NFT 始于 2020 年的 Flow 上的 NBA Top Shot 以及当时还在 Ethereum 上的 Axie Infinity NFT。到 2021 年,NFT 资产在各个公链全面开花,重心聚焦在 Ethereum 上,带有较强文化和艺术属性的 PFP 资产交易拔得头筹,打开了行业对 NFT 的未来想象。2022 年受到熊市环境影响,NFT 市场降温,围绕 Ethereum 上 NFT 交易量下降近 95%,但 Ethereum 上 PFP 交易仍旧是行业主旋律,同时 IMX、BSC、Solana、Polygon 等聚集较多 GameFi、SocialFi 生态的公链内 NFT 资产交易较为活跃。

NFT 行业的爆发主要依托内容,艺术和创作是 NFT 现阶段的灵魂要素,市场用真实交易认可了 NFT 承载的文化属性及对未来生态发展的预期,并给予众多 PFP 较高的估值。待 NFT 发行后围绕其进行生态建设的模式逐渐形成行业的一种主流方式,少数先建立生态再发行 NFT 的项目更加具备用户基础,无生态的 NFT 也在短时间内博得不少用户关注。在 NFT 的狂热及泡沫逐渐淡去后,人们会更加注重其 Non-Fungible 非同质化带来的真实意义,效用及周边生态将会是项目方的战略重点,NFT 将会是核心载体。相比起消费属性较强的 PFP,更具有实用价值的 NFT 资产流动性更好,也具有更强的生态基础,这也是在熊市期间,这类 NFT 资产能够逆势生长的原因。

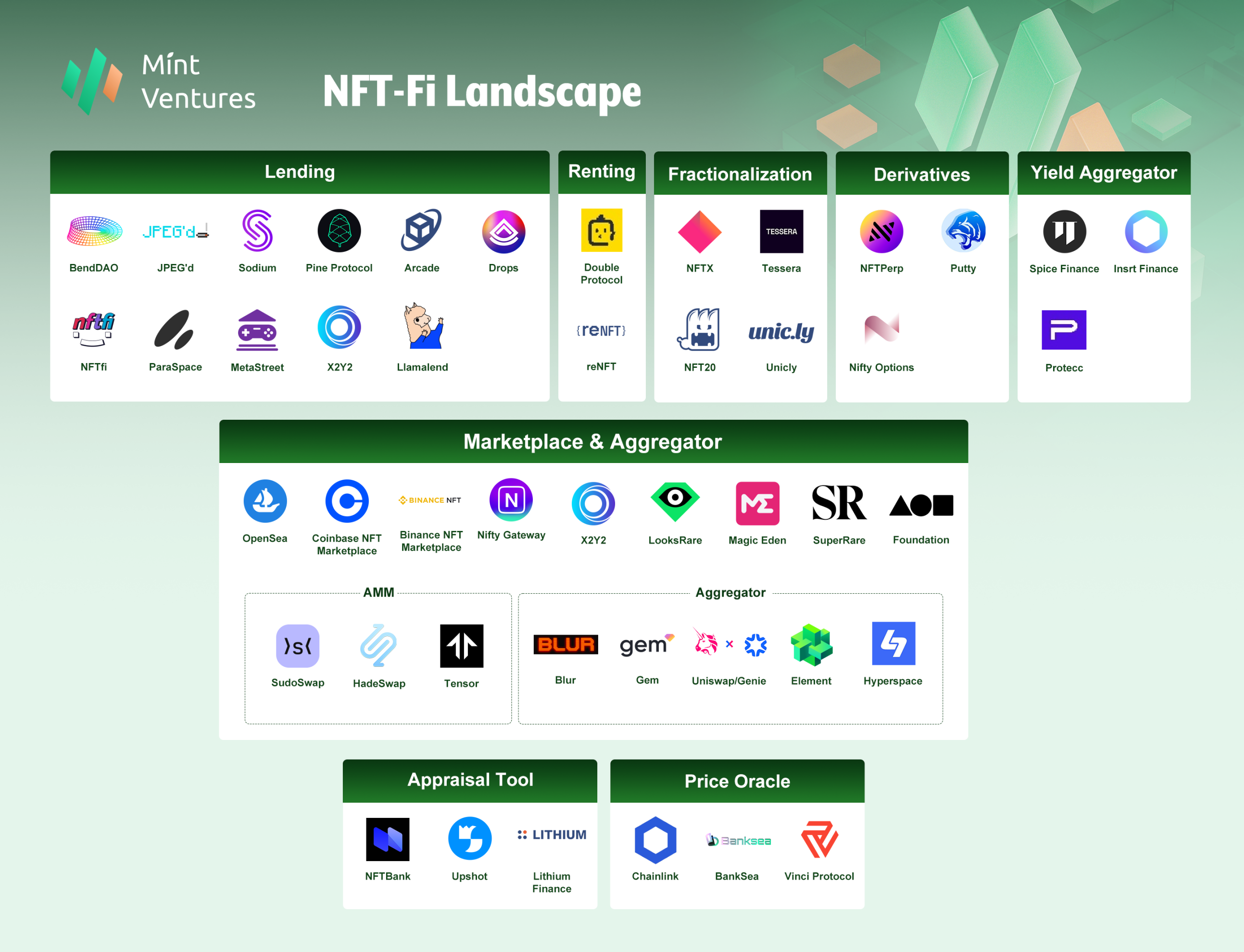

NFT-Fi 赛道格局

相比于 2021 年时候的 NFT 行业格局,2022 年的 NFT 市场格局发生了微妙的变化,有些令人期待的赛道并没有看到太多起色,有些赛道意外萌生了不少新兴玩家参与竞争。2022 年我们看到的几个趋势:

从交易手续费、各种代币奖励补贴、关于版税规则的探讨到 AMM 机制创新、聚合器扫货时刷新频率以及各家交易市场的多链部署,我们不断看到 NFT 交易市场和聚合器在为了更好地服务用户做出不断地尝试和探索,尽管有些成功了,有些失败了。OpenSea 尽管仍然是用户基数最大、交易量最高的平台,但我们也看到 Blur 的出现广受专业 NFT 交易者的好评和欢迎,这个新进入者似乎有机会打破这个格局。

2022 年行业内出先后现了多个 NFT 交易聚合器平台,但从时机交易量来看,Gem 和 Genie 这两个先发的交易聚合器并没有做出很好的成绩。在交易平台进行百家之争的时候,聚合器的市场需求和盈利模式都多少受到了市场的质疑。

由 2022 年上半年 Yuga Labs 空投带起的一波 BAYC 和 MAYC 购买潮,使得 NFT 借贷协议成为了一些玩家的杠杆工具,随后又在 12 月底 Ape Staking 质押功能上线时,多个借贷协议推出配对功能、质押收益池,再次吸引了不少用户参与。2022 年也看到了 NFT 借贷是 NFT-Fi 子赛道中新竞争者加入最多的领域,相比于碎片化、期货、期权等产品种类丰富,且产品相对成熟。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier